2024年金融债市场回顾与展望

- 职场

- 2025-02-12 17:01:04

- 70

◇ 作者:万联证券投资研究部研究员 余敏华 陈孝光

◇ 本文原载《债券》2025年1月刊

摘 要

本文从发行特征、交易情况等维度总结了2024年金融债市场的整体情况,着重分析了政策性金融债流动性嬗变的成因,探讨了发行结构和投资者行为等因素对商业银行次级债流动性和收益率的影响。最后,对2025年主要金融债品种的流动性变化、投资价值等情况进行了展望。

关键词

金融债 利率债活跃券 二永债 债券流动性

2024年金融债发行及交易概况

(一)发行概况

近年来,我国金融债市场存续规模持续增长。截至2024年末,在我国40.1万亿元的金融债存量中,政策性银行金融债(以下简称“政金债”)、商业银行债和非银行金融债存量规模分别为26.0万亿元、10.4万亿元和3.7万亿元,占比分别为65%、26%和9%。

政金债方面,其筹集的资金主要用于政策性银行贷款,投向国家支持的基建领域,资金用途与政府债券有部分相似之处。2020年以来,新增地方政府专项债额度较此前明显提高,通过政金债融资投向基建的需求相应减少。随着2024年国债、地方债发行放量,政金债作为“准财政”力量,发行量较2023年略微下降,延续了2021年以来的下行趋势。此外,从政策性银行经营角度看,国家开发银行和中国进出口银行2020年以来的净息差中枢较此前有所收窄,基本处于1%以下,其资产规模扩张也随之放缓。债券作为政策性银行负债端最重要的融资工具,净融资额也相应减少。虽然中国农业发展银行净融资保持稳定,但未改变政金债整体净融资出现下行的趋势。

商业银行债方面,在资本新规影响下,银行的资本补充需求有所增加,叠加2024年银行二级资本债和永续债(以下简称“二永债”)到期量大增,商业银行债发行重心明显转移,二永债发行放量,普通债发行量则较2023年回落。另外,2024年国有控股大型商业银行(以下简称“国有行”)首次发行总损失吸收能力非资本债(以下简称“TLAC债”),进一步丰富了商业银行债的细分品种。

非银行金融债方面,经过2023年的密集发行后,证券公司融资需求有所降温,证券公司债成为2024年唯一净融资为负的金融债品种。保险公司债近两年来发行明显提速,2024年发行量为1175亿元,略高于2023年,但存量规模仍较低,仅为4037亿元。

(二)交易概况

各类金融债发行情况的分化带来了交易量的分化。2024年,二永债、保险公司债等券种的交易量较2023年有所提升,特别是二永债的交易属性显著增强;商业银行普通债、证券公司债和证券公司短期融资券交易量较2023年出现下滑;政金债全年交易量虽然较2023年略微提升,但在2024年前11个月交易量仍低于2023年同期,而利率债最活跃券更是一度从10年期国开债切换至10年期国债。上述交易量的变化与2024年发行量的变化情况大致吻合,因为新发债券的交易往往更加活跃。目前,交易最活跃、债券存量规模最大的两类金融债分别为政金债和商业银行次级债(包括二永债和TLAC债),下文将对这两类债券2024年的市场变化进行重点分析。

政策性银行债:流动性嬗变及成因

(一)成交最活跃券出现更替

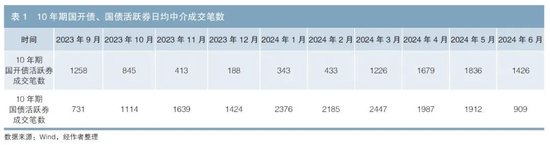

近10年来,利率债中成交最活跃的个券几乎都是10年期国开债。但在2023年10月至2024年5月,中介成交笔数最多的个券一度切换至10年期国债(见表1)。

在此之前,随着债券收益率下行,10年期国开债与国债之间的利差也趋于收窄。在活跃券切换至10年期国债期间,10年期国开债逐步丧失了流动性溢价,二者利差阶段性走阔至接近20个基点(BP)。2024年6月,在活跃券重新回归为10年期国开债后,二者利差基本维持在10BP以内。

(二)流动性更替的原因分析

本次流动性更替的主要原因是10年期国开债、10年期国债活跃券的存量发生变化。在债券市场,单只债券发行量越大,越有可能被更多不同机构持有,持有机构基于自身特点、资源禀赋等形成不同观点,从而达成交易,并逐渐形成活跃的二级市场。

近年来,随着财政政策不断发力,国债发行量逐步上行。由于每个季度每个关键期限国债只发行1只,单只国债发行量也水涨船高。2023年四季度,10年期国开债与10年期国债单只债券余额之比(以下简称“国开债国债单券余额比”)降到1以下,二者中介成交笔数5日均值之比(以下简称“二者成交比”)也随之降到1以下,利率债活跃券从10年期国开债切换至10年期国债(见图1)。

自2024年3月末起,10年期国开债逐步提高单只债券发行量,国开债国债单券余额比上升至1附近后,二者成交比也随之震荡走高,并在6月初之后稳定在1以上,利率债活跃券随之切换回10年期国开债。

自2024年8月中旬起,国债、地方债发行放量,国开债发行相应放缓。尽管国开债国债单券余额比回落至略低于1的水平,但市场存在一定的黏性,活跃券仍为10年期国开债。

商业银行次级债:流动性提升与评级利差压缩及成因

(一)流动性进一步提升

1.流动性提升的主要表现及特征

相比2023年,商业银行次级债流动性在2024年进一步提升,总交易量为13.4万亿元,换手率达231%(见图2)。具体来看,商业银行次级债呈现以下三方面特征。

一是2024年新品种TLAC债的流动性较好。从偿付顺序来看,当银行进入处置阶段,在二级资本工具全部减记或转为普通股后, 将开始减记TLAC债,因此TLAC债的偿付顺序位于商业银行普通债和二永债之间,可视为二者的过渡品种。与二级资本债的期限多为5+5年不同,目前TLAC债的期限多为3+1年和5+1年。截至2024年末,TLAC债共发行12只,存量达2300亿元。作为新上市品种,TLAC债的市场认可度较高,2024年换手率达454%,已超过二永债。

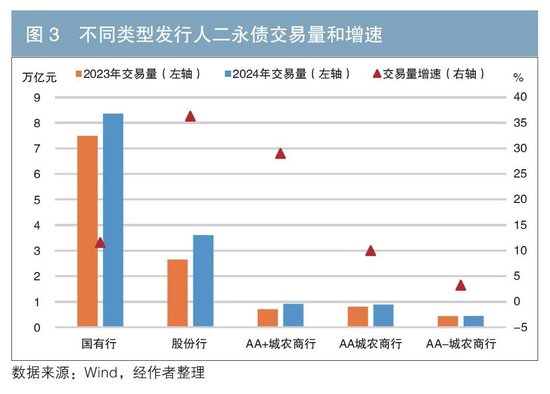

二是二永债的流动性改善主体集中在股份制商业银行(以下简称“股份行”)和优质城市商业银行(以下简称“城商行”)、农村商业银行(以下简称“农商行”)等发行人,主体资质出现一定程度的下沉。股份行二永债交易量和评级为AA+(本文评级均为中债隐含评级)的城商行、农商行(以下简称“城农商行”)二永债交易量的增速明显快于国有行二永债,位列第一和第二;评级为AA的城农商行二永债交易量增速与国有行接近;评级为AA-的城农商行二永债交易量仅较2023年略微提升,说明较低资质主体的债券不如高资质主体受欢迎(见图3)。

三是2024年二永债与利率债的收益率变动相关性持续走高,且高评级二永债表现得更为明显。截至2024年末,5年期AAA-二级资本债与5年期国开债在过去250个交易日的收益率变动相关系数已高达79%,显示其已具备准利率债特征(见表2)。

2.原因分析

一是TLAC债的偿付顺序优于二永债,且当前发行人为除邮储银行外的国有五大行,投资者对品种特征的认知较为充分,对发行人认可度较高,因此在上市初期就获得较好的流动性。与自身风险相对应,TLAC债的收益率大致介于商业银行普通债和二永债之间,且更接近二级资本债。

二是二永债发行量大幅增加,促进流动性进一步改善。从整体来看,2024年首次出现银行永续债赎回,二级资本债到期量也大于2023年,因此二永债的发行量相应增加,2024年发行1.7万亿元,而2019—2023年的年均发行额仅为1.2万亿元。新发行的二永债交易量亦随发行量明显提升。分类型来看,2024年股份行、城商行、农商行的二永债发行量都较2023年明显增加,其中股份行的发行量增长4倍,城商行的发行量翻倍,促使二永债交易日趋活跃。国有行则因首次发行TLAC债而减少了二级资本债的发行量。

三是由于二永债久期较长,在利率下行环境下,其投资者可以获得更多资本利得,进一步推高了投资热情。此外,随着准利率债特征的增强,二永债也受到交易盘的关注。例如,证券公司对二永债的持仓金额虽然不大,但交易量却占全市场近50%,成为近年来二永债市场的重要参与者。

(二)评级利差压缩

1.评级利差持续压缩

近年来,二永债各相邻评级之间的利差持续压缩。以5年期二级资本债为例,2023年主要表现为评级AA与AA+二永债之间的利差(以下简称“AA评级利差”,下文均以较低评级利差作为其与上一评级利差的简称)收窄,当AA评级利差在2023年末收窄至20BP后,利差压缩开始向更低评级下沉,AA-评级利差压缩启动。2024年中,在AA-评级利差收窄至20BP后,A+等级利差压缩随之加速(见图4)。尽管9月末市场出现调整,二永债评级利差有所反弹,但仍低于2023年末的水平。

2.原因分析

2024年在AA-评级利差压缩过程中, AA-二永债的成交量并未增加,可见,配置盘是利差压缩的主要驱动力量。一方面,自2023年以来随着化债的持续推进,城投债的信用溢价急速下降,二永债的性价比相对提高。另一方面,2024年4月禁止手工补息降低了银行存款的实际收益率,促使银行储户将存款转向广义基金(主要包括银行理财、公募基金、私募基金、券商资管产品等非法人产品)以博取较高收益,为债券特别是包括二永债在内的信用债市场带来增量资金,推动利率中枢下移,使得二永债收益率下行幅度超过利率债。为提升投资收益,二永债配置盘开始加大收益率更高的城农商行二永债投资力度。

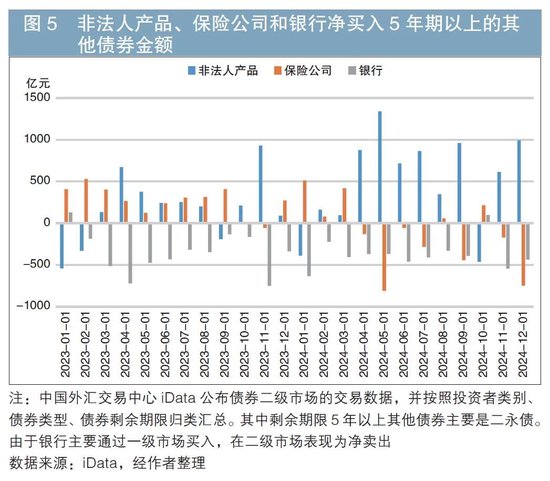

从投资者结构来看,二永债的配置盘主要是广义基金,其次是商业银行和保险机构。随着禁止手工补息,5年期AAA-二级资本债收益率在多数时间低于30年期国债,持续时间之长、倒挂幅度之大为近年来首次。在此期间,保险转为卖出二永债,其增持重心明显向超长期利率债转移。非法人产品随之逐步超过保险机构,成为二永债在二级市场上最主要的净买入方(见图5)。非法人产品由于信用下沉约束相对宽松,适度加大了较低评级二永债的投资力度,也推动了评级利差持续压缩。

2025年金融债市场展望

2024年,金融债市场呈现出多方面的变化,除了金融债自身发行结构的原因外,也受到政策动向和投资者行为变化等因素的影响。展望2025年,各类金融债发行人的融资需求及债券到期情况仍将密切影响发行结构,进而影响市场存量规模及债券流动性。金融债整体利率走势将跟随利率中枢变动。在此基础上,各类投资机构根据自身负债特征和监管约束条件,会形成不同的资产比价视角和投资偏好,进而推动金融债市场的结构性行情。

政金债方面,自2024年11月中旬以来,30年期国债中介成交笔数已超过10年期国债,成为利率债次活跃券。未来在财政政策进一步发力的情况下,30年期国债单只债券规模有望上升。若10年期国开债单只债券发行规模基本不变,则可能再次发生成交最活跃个券的流动性更替,从10年期国开债切换至30年期国债。

商业银行次级债方面,随着2025年TLAC债发行量和存量的上升,预计其流动性将进一步改善,交易优势渐显。2025年二永债的到期量略微大于2024年,但财政部发行特别国债支持国有行补充核心一级资本,以及国有行发行TLAC债,都将降低二永债的发行需求。综合来看,预计2025年二永债整体发行量将与2024年大致持平,且供给主要集中于股份行和城农商行,发行量对于流动性的改善幅度也将不及2024年。同时,投资者对二永债的配置偏好的变化有望延续,将继续向更广泛的城农商行主体、次级属性更强的品种寻求高票息资产。值得注意的是,广义基金作为二永债的重要投资力量,其负债端较为脆弱。当市场情绪出现反转时,前期上涨幅度较高的弱资质二永债也面临更大的调整幅度。因此不建议在投资二永债时过度进行信用下沉。

其他类型金融债方面,证券公司债和保险债的流动性弱于商业银行债,配置属性更强,但目前相比商业银行债而言,溢价优势并不明显,配置价值有限。可关注其回调带动利差走阔之后的买入机会。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...