常熟银行“鲸吞”3家省内村镇银行!属地化整合成行业潮流

- 情感

- 2025-02-13 14:25:04

- 67

来源:机构之家

不论是个人还是银行,很多时候只是在时代潮流的“车厢”里随之前行;在一些节点,必须以变应变、顺应潮流的变动而进行相应的调整变革,才能跟上时代的脚步。

在银行业的资深人士可能都知道,在十余年前为规范授信的属地化管理,曾有一次对异地授信的集中调整规范。即假设A分行在B省份有一些异地授信业务,那么后续这些业务将按照属地化管理的原则,划归系统内B省份的B分行进行管理。

在行业正处于历史性转型期的当下,对于曾广泛存在的跨区域投资城镇银行,是否也在参照上述思路,兴起一股属地化整合的潮流?或许是值得关注的一个行业话题。

就在日前,于上海证券交所上市的江苏常熟农村商业银行股份有限公司(以下简称“常熟银行”,601128.SH)发布了系列公告,主要是关于该行拟吸收合并宿迁宿城兴福村镇银行有限责任公司、江苏宝应锦程村镇银行股份有限公司和江苏江宁上银村镇银行股份有限公司3家村镇银行的相关事项。

而经机构之家查询,上述3家村镇银行,均由江苏省域外的金融机构发起设立并控股。故而客观上,本次常熟银行吸收合并这3家村镇银行,事实上等于上述行的经营治理进行了属地化的整合。

常熟银行业务结构偏向于零售,与村镇银行相对接近

公开资料显示,常熟银行改制成立于2001年11月28日,与其它农商行类似,作为一家可追溯至当地的信用社、具有60多年历史的银行,该行是全国首批组建的股份制农村金融机构。并于2016年9月30日,正式在上海证券交易所挂牌上市(601128.SH)。

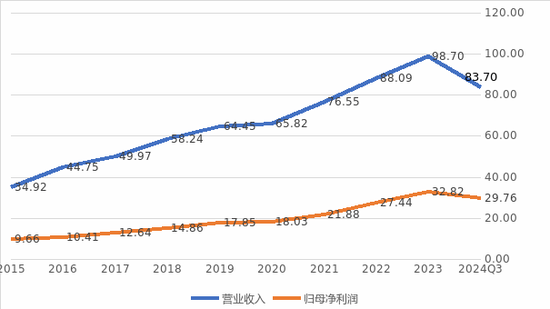

历经多年的发展之后,该行在业务层面也已经具有了一定的规模,并在2024年夏季由银行业协会发布的国内银行百强榜单中名列第76名。根据Wind口径的最新数据,该行在2024年3季报中披露的总资产规模为3627.43亿元、同比增速10.44%,其中贷款总额为2396.86亿元、同比增速9.69%,存款总额为2846.09亿元、同比增速高达17.00%;实现当期营业收入83.70亿元、同比增速11.30%,归母净利润则为29.76亿元、同比增速更是高达18.17%。

而落实到一些质效指标方面,同期披露的净息差指标为2.75%、同比缩小了0.20个百分点,不良贷款率为0.77%、同比反而上升了0.02个百分点,拨备覆盖率尽管同比下降了8.56个百分点、但仍然高达528.40%,资本充足率13.95%、同比提升了0.25个百分点。

故而整体来看,常熟银行无论是发展速度、还是经营治理的质效水平,两方面均相对较好。除此之外,经机构之家梳理相关数据后发现,常熟银行作为一家农村商业银行,尽管规模在一众A股上市银行中相对适中,但其在主营的信贷业务结构上却相对较佳。

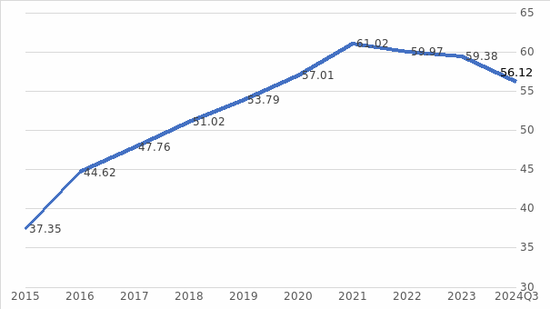

在近年来,多数银行为应对净息差持续缩小的问题,也开始注重向利差水平更为丰厚的零售业务转型;而常熟银行可能是由于扎根县域村镇,故而零售业务占比传统上就比例相对更高。这一点,可能与其本次拟吸收合并的村镇银行具有相似之处。

从数据分析,尽管近几年占比略有下滑,但从过去近10年的整体情况而言,常熟银行的贷款结构优化还是非常明显的。毕竟,在2015年末该行的个人贷款占比还只有37.35%,而2024年3季报数据是56.12%,特别是在2021年末、占比最高曾达到61.02%。

与此同时,机构之家也注意到在当前银行业所处的历史性节点,区域经济可能处于转型期对该行存贷款增速所带来的影响。即相对于存款的增速,贷款的增速相对乏力的特点体现较为明显。

根据最新的2024年3季报数据,该行各项存款总额为2846.09亿元、同比增速高达17.00%,而各项贷款总额为2396.86亿元、同比增速则仅为9.69%,两者对比之下增速的明显差别;事实上,尽管相对不明显、但这一趋势在2023年就已经显现。

2022年该行的存贷款同比增速分别为16.81%和18.82%,贷款还高于存款、说明信贷需求相对旺盛;而到了2023年该行的存贷款同比增速分别为16.16%和15.00%,贷款增速已低于存款。故而,过去三年的存贷款增速变化对比,充分说明了当前常熟银行在贷款营销方面的相对压力和挑战。

表面来看,似乎该问题相对较为“隐蔽”,实则对于一家银行的经营影响还是较为深远的。毕竟对于银行而言,最核心的业务还是通过存贷款的净息差来产生收益。其中对于存款这一负债业务,银行是需要付息有所成本的;只有通过贷款这一资产业务才能获得经营收益。如果存款的增长明显高于贷款,那就意味着银行资产付息成本的抬头和创利效益的下降。

数据胜于雄辩,根据2024年3季报数据,该行实现营业收入83.70亿元、归母净利润则为29.76亿元。而利息净收入则达到了69.03亿元,该项收入占到了常熟银行同期营业收入的82.47%,或是归母净利润的231.96%。故而存贷款增速的差距如继续扩大、很可能对该行主营的存贷款利息收入带来更大的挑战,这一问题实在值得常熟银行引起一定程度的关注。

拟吸收合并3家村镇银行,均由域外金融机构设立控股

而本次常熟银行拟吸收合并3家省内村镇银行后,如何通过进一步“消化”,而发挥出1+1大于2的并购优势,也是后续值得持续关注的一个重点。

本次的标的之一是宿迁宿城兴福村镇银行有限责任公司(以下简称“宿城兴福”),宿城兴福成立于2015 年1 月15 日,注册资本3,867.86万元,主发起行为兴福村镇银行股份有限公司,持股比例67.08%。截至2024 年12 月31 日,宿城兴福总资产11.21亿元,总存款8.57亿元,总贷款9.98亿元,不良贷款率1.30%,拨备覆盖率232.2%。而根据天眼查信息显示,该行的主发起行和控股股东兴福村镇银行股份有限公司,总部位于海南省海口市,是一家江苏省域外的村镇银行。

而本次的另一标的是江苏宝应锦程村镇银行股份有限公司(以下简称“宝应锦程”),宝应锦程成立于2013 年1 月21 日,注册资本10000万元,原主发起行为成都银行股份有限公司。截至2024 年12 月31 日,宝应锦程总资产7.69亿元,总存款6.22亿元,总贷款5.01亿元,不良贷款率2.35%,拨备覆盖率286.55%。根据天眼查信息显示,成都银行作为主发起行、目前对宝应锦程持股比例为62%。

本次的最后一个标的是江苏江宁上银村镇银行股份有限公司(以下简称“江宁上银”),江宁上银成立于2012 年5 月24 日,注册资本20,000万元,主发起行为上海银行股份有限公司,持股比例51%。截至2024 年12 月31日,江宁上银总资产3.21亿元,总存款仅为8544.26万元,总贷款1.29亿元,不良贷款率0.62%,拨备覆盖率 1082.76%。

按此推算,3家村镇银行当期的总存款合计为15.64亿元,而总贷款合计为16.28亿元。尽管与常熟银行相比规模很小,但庆幸的是,上述3家行的贷款总额反而还高于存款总额;那么对于当前常熟银行存款增速明显高于贷款增速、相对“过剩”的问题,本次吸收合并或许也有利于该行增加了“消化渠道”,有助于后续增加贷款投放、平衡两者比例。

或者从贷存比指标来看就更为直观。常熟银行最新的贷存比数据在2024年3季度末为84.22%;而宿城兴福、宝应锦程和江宁上银三者合并后,在2024年末该项指标则为104.09%。如不考虑3个月的统计时差问题,那么两者贷存比指标的差额达到了19.87个百分点。

虽然后续常熟银行在吸收合并上述3家村镇银行、并进行适度整合后,具体情况将会如何还不得而知,但从目前的“基本面”来看,对于该行缓解存贷款不平衡的问题可能还是有所助益。但无论如何,在行业正处于历史性转型期的当下,对于曾广泛存在的跨区域投资城镇银行的业内现象,客观事实上似乎也确实在按照早年的异地授信属地化管理的思路,在逐渐兴起一股属地化整合的潮流。

机构之家查询国家金融监督管理总局网站后发现,按“村镇银行”、“吸收合并”的关键词进行检索。网站中的此类条文始于2024年12月17日《福建金融监管局关于上杭农商银行吸收合并连城杭兴村镇银行的批复》(闽金复〔2024〕270号);然后在至今的较短时间内,各地金融监管局对于村镇银行的吸收合并批复数量还是颇为可观的,剔除重复后、大致统计已有10条左右。

故而将属地化吸收合并村镇银行称之为当前的行业潮流,也可谓是名副其实;但这股短时间内快速兴起的行业潮流,究竟银行应该吸收合并具有哪些特征的村镇银行、应该如何操作更为适合、又会在吸收合并以及后续的整合中遇到哪些普遍性的问题需要应对,以上种种可能也是当前需要“摸着石头过河”、在吸收合并的过程中逐步探索的一个议题。

事实上,在此前的2024年12月常熟银行也曾获批复,监管部门同意该行吸收合并江苏丹徒蒙银村镇银行股份有限公司;本次该行又再次获批复同意吸收合并上述3家村镇因,后续能否在整体上有所裨益、值得持续关注。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...