外资如何看待本轮反弹?新加坡路演见闻

- 国际

- 2025-03-01 02:06:26

- 2

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

春节后DeepSeek的“横空出世”点燃了投资者对港股互联网科技股,甚至是整体中国资产的重估热情。

关于市场本身的情况与空间测算,请参考我们在2月16日发布的《中国资产的重估》和2月23日《再论中国资产的重估背景》中的详细分析。我们近期一直提示:短期情绪是透支的、资金主力是交易性的,23,000-24,000附近要观望,如果不选择部分获利,去追的性价比也不高。这周在触及这一点位后,周五大幅回调,波动和分歧也明显加大。

虽然本轮由自下而上逻辑自发驱动的大涨有理由让更多国内投资者比之前924那轮自上而下宏观总量政策驱动的行情更为乐观,但随着市场几乎不间断的持续上行,也让会人感到“心里发慌”。毕竟,“方向”再正确也不妨碍短期透支,方向重要,但节奏也不能忽视,仓位和成本不能不考虑。周五的调整即是如此。

因此,谁到底是本轮行情买入的主力,外资究竟有没有回来,尤其是最重要的长线外资是否已经开始买入(long only,一般是买入持有型资金,与频繁交易且多空之间可以很快转换的交易性资金、以及跟随趋势的散户资金形成鲜明对比),就成为过去两周国内客户最为关注且频繁问到的问题。

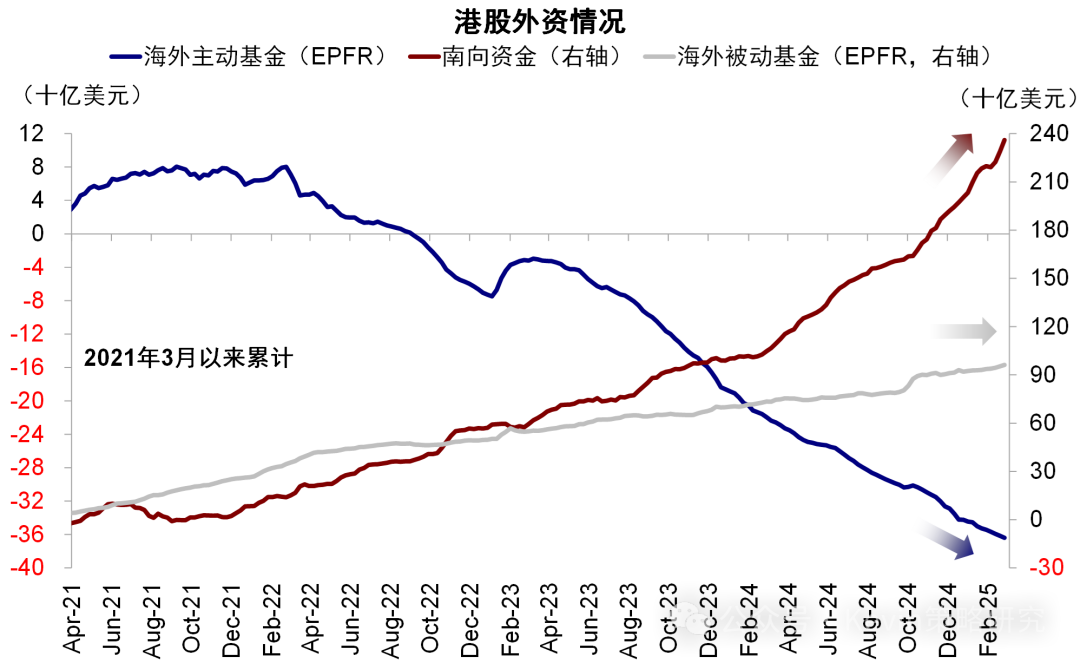

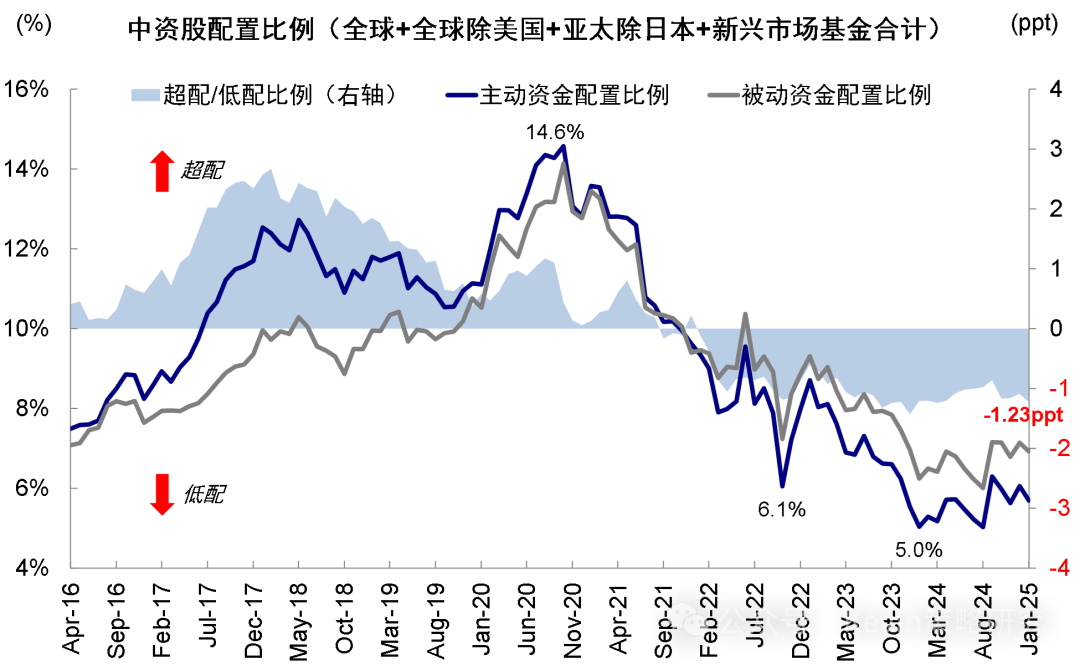

一个背景信息是,根据我们长期追踪的EPFR数据库显示,在加总的整体维度上,近期外资长线资金并没有回流(这部分对应EPFR统计口径下的主动投资者,因为长线资金大概率都是自下而上选股的主动投资者),反而依然在流出。被动资金(散户为主,用ETF交易更为便捷)和交易性资金(对冲基金)则有明显流入,应该是本轮外资买入的主力。然而,对于这一数据显示的情况,依然有不少客户因为本身观点相左而提出异议,或者用其他口径(如各家投行的交易台反馈)来质疑这一数据的可靠性。

EPFR统计的是各类基金的申赎情况,虽然并不完美(实际上,也不可能有任何一个数据库能够完全捕捉到所有资金流向情况),但根据我们多年跟踪使用下来的经验,EPFR主动型资金对市场走势有很好的解释度。

其实,类似的情形在9月底那轮反弹中也出现过。当时不少交易台也显示有长线资金回流,但事实证明,长线资金回流的规模并不明显(仅出现2周小幅流入,还是因为跑输太多所以被迫减少低配仓位)。当市场在10月初回调后,长线资金再度转为流出,流出的比流入的还多。这背后的原因也很简单,交易台的确是一个更为高频的日度微观视角(vs. EPFR为周度),但毕竟也只能反映一部分的样本,如果就此非得说整体都是如此,可能就有以偏概全之嫌。

在这样的市场环境下,带着这个国内客户最为关心的问题,本周一到周四,我在新加坡做了三天半的集中路演(公务护照单次出行最多只能5天,所以扣掉一来一回在路上的时间,这基本上也是最大的极限了)。

虽然只有三天半,但平均每天7场从早到晚满满当当的会议安排,也密集见了20多家机构客户,让我对这个区域的外资客户的仓位、想法和关注点,都有了一个更全面且第一手的了解,也给了我不少启发。在这里做个总结,供大家参考。

这20多家客户基本覆盖了新加坡辐射东南亚的主要投资者,涵盖不同类型,有美资和韩资背景的对冲基金、日本背景的险资、新加坡本地的大long fund、保险,有马来西亚的企业、保险、银行,还有一些家办等等。

上一次来新加坡路演出差还是2024年4月,转眼已经过去快一年。恰巧的是,当时也正好赶上市场在去年4-5月有一波不小的反弹。

北京到新加坡的飞行时间要6个小时,下午3点多的飞机,晚上9点多才能到,加上要提早3个小时到机场,以及落地后出关到酒店需要1-2个小时,基本也就是一天的时间了。

身处赤道附近的新加坡现在温度已经是30度左右,下飞机后扑鼻而来的温湿感和白天城市里满眼的郁郁葱葱,与依然仍处于冬天的北京形成鲜明对比。不过温度虽然高,但由于阳光并不强烈,所以体感并不热、很舒适,穿西装刚好,甚至早晚起风时还有些凉感,这与7-8月份来时稍微走几步满身汗的酷热感完全不同。

由于行程安排太紧,除了开会以外,几乎完全没有时间近距离观察城市和生活,只能趁着晚上出去跑步和买饭时走马观花和管中窥豹式的匆匆掠过。

整体感觉,游客依然不少,但因为并非国内假期,国内游客并不多。在鱼尾狮和滨海湾花园这个区域,锻炼和跑步氛围很浓,晚上跑步时,经常遇到成群结对的跑步团,导致跑步时除了需要在游人中穿梭外,遇到路窄的时候,跑步也会短暂“塞车”,但跑步的天气和环境都没的说。

吃饭与国内很像,没晚餐安排的时候我就到旁边商场的地下一层“大食代”或旁边的一个大排档买个外卖。在国内商场叫做"大食代"的Food Republic应该就是源自新加坡,所以几乎感觉和国内没有区别,有牛肉面,麻辣香锅,港式烧腊等等,我自然选择了叻沙,6-7样菜搭配的一份大概10新币左右,折合人民币50块,还是要贵一些。

言归正传。

新加坡的路演在风格上与香港还是有很大不同,香港路演已经基本完全中文化、开完会后直接扫码加微信,与内地基本无异。而这里的客户除非是直接从国内过来的,不少人虽然听得懂,也应该会说中文,但明显感觉并非第一常用语言。所以,路演60%-70%还是英文交流。

这次过来,在整体情绪上,明年比去年要好很多,毕竟市场的表现摆在那里。很多客户都是过去两年多次来路演的老朋友和熟面孔,当然也有一些人在过去两三年的下行周期中选择离开或者换了赛道。

一、仓位如何?谁在买入?

综合交流后了解下来,新加坡这边的客户,不论是长线投资者还是对冲基金,目前对中国都已经是标配甚至小幅超配了,香港这边的客户应该也是类似,因此可以初步得到的结论是,亚太地区的投资者应该都已经基本标配甚至小幅超配。有的是在春节后加了仓,有的是在去年底就是标配。

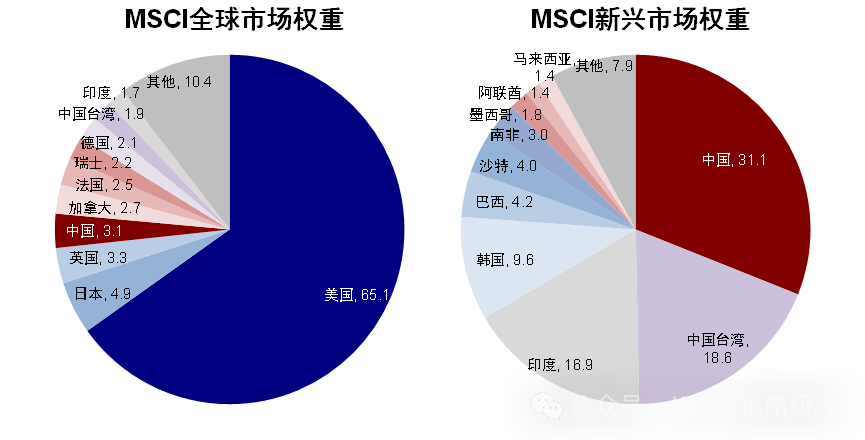

这里就有一个问题,如果亚太区的投资者都已经标配甚至小幅超配了,而基于EPFR数据显示的全球投资者加总起来看依然是低配(截止1月底低配1、2个百分点),那就只能说明欧美投资者这次并没有怎么行动。

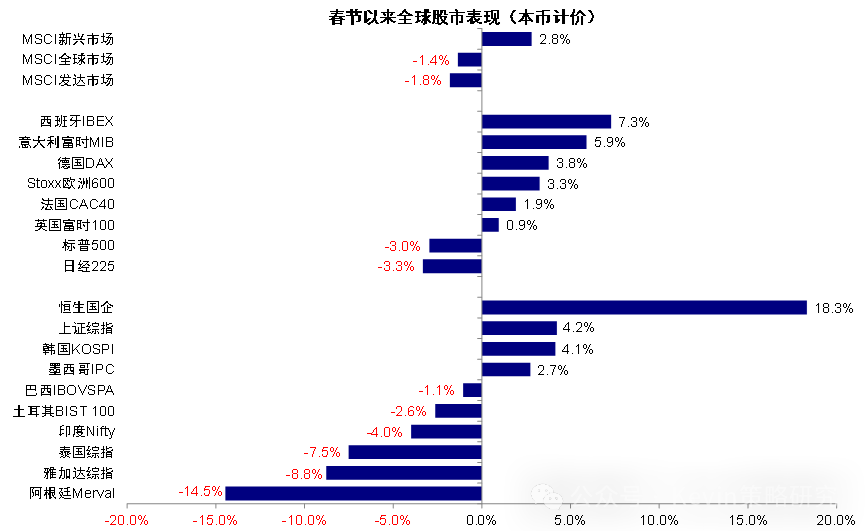

这一点从几个维度可以得到交叉验证:1)部分有美资背景相关客户反馈,美国有些对冲基金有买入,但长线资金基本没动。2)我自己的微观体验也是如此,9月底那轮反弹还接到了不少欧美投资者的问询,这次就要少得多(当然,也有可能是这次大家都去问科技与互联网分析师就好了,不需要找策略)。3)近期的市场表现也能说明这一点。整个亚太地区甚至新兴市场,除了港股和韩国外,其他市场比如印尼、泰国、印度、马来西亚、中国台湾等全都者跑输或者大跌。试想,如果这部分钱是从美国回流过来,即便不去这些市场,也不用导致资金被吸走而大跌。

因此,此次反弹中的资金来源,属性上应该是以交易性资金为主,地区上以亚太和新兴市场的内部轮动为主。

二、后续谁还能再买?

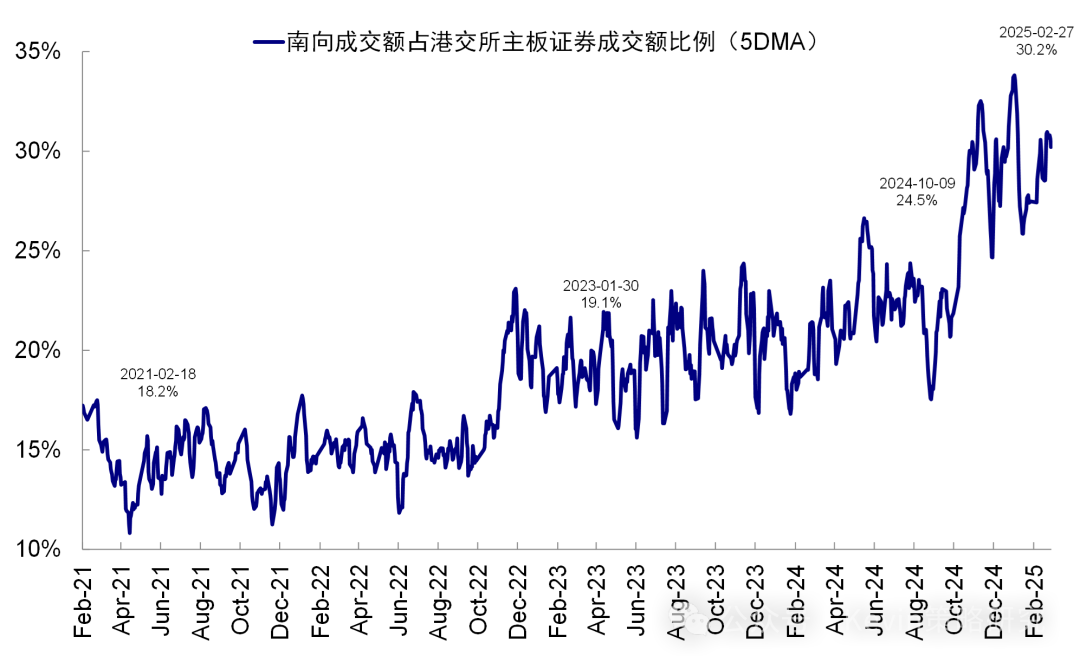

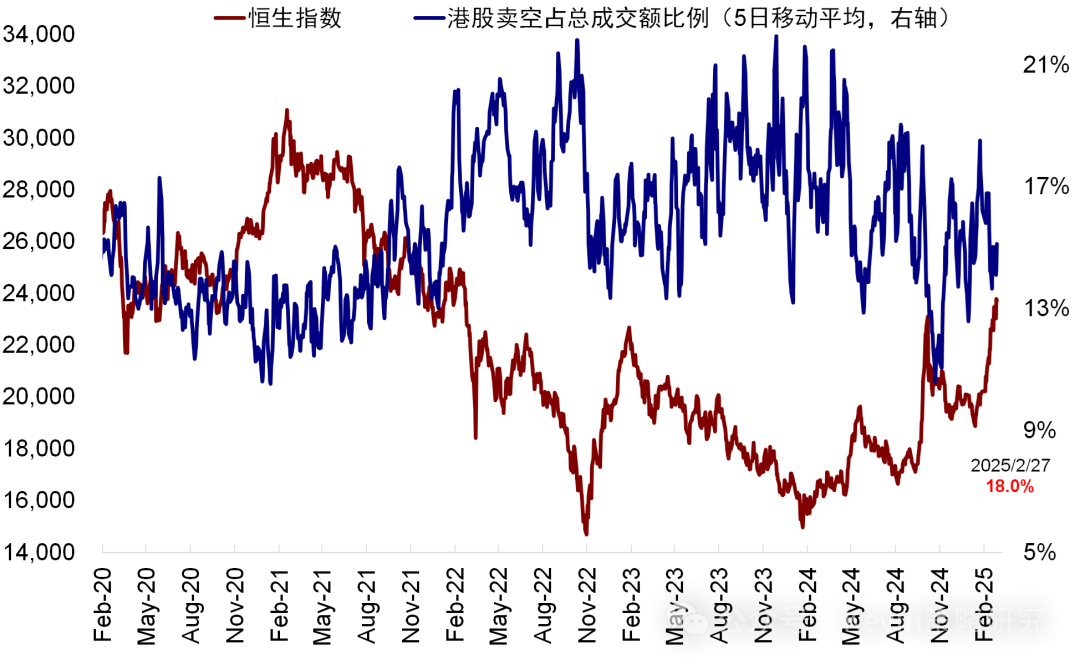

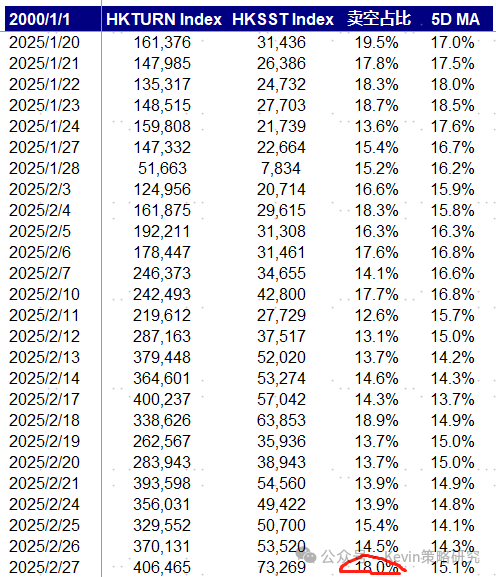

近期南向资金异常亢奋(南向交易占比已经超过30%),显然成为短期决定市场走向的主导。但也有人担心,南向资金中可能有不少散户或交易性资金,容易受到市场本身走势的影响。

有意思的是,新加坡这边的不少外资客户也很关心南向还有多少买入空间,理论上可以配到多少,是否有定价权,就像国内客户关注外资是否回流一样。果然,大家都希望有队友。

但是,当我问到这边的客户“是否会在这个位置选择继续加仓”时,得到的答案几乎都是否定的。这边的投资者普遍反馈都觉得短期买不下手,在这个位置先选择持股观望。如果回调多,部分投资者会选择进一步加仓。理由是,目前能看到的情绪和估值修复已经基本到位,而未来过远的预期和假设还有很多不确定性,需要验证。当然,也不至于就此卖掉甚至做空,因为在流动性和情绪驱动的市场下,做空被挤压的风险也非常大。

如果这些已经标配甚至小幅超配的亚太地区机构的“聪明钱”都选择短期不再加仓,那未来增量资金能来自哪呢?

一是,短期散户和趋势跟随的交易资金的买入,例如近期的南向资金,这部分资金短期固然会放大情绪的亢奋,甚至出现类似于当年美股GameStop散户对机构的逼空。但也会使得情绪过度透支,甚至招致机构的做空(周四的做空成交比例就突然跳升),过去几轮过于亢奋的冲高回落都是如此。

二是,到目前为止还未行动的欧美长线资金是否能动手,这部分可能是更大和更长的钱,如果我们观察到这些资金开始行动了,可能会带来更大和更长的重估。不过聊下来,客户的反馈是认为可能性还要再观察,提到的几个理由是:

1)中国在整个全球指数的权重占比只有3%,近期的上涨于我们而言瞠目结舌,于欧美投资者而言从权重上影响其实不大。欧洲股市涨幅最近同样显著,可能吸引了不少欧洲投资者更多关注本土市场。当然,美股如果大跌是一个可能的因素推动美资流出,尽管不少投资者认为美股虽然面临很多短期挑战,但认为也没有那么糟。

2)部分投资者表示,DeepSeek对已经用了几年的ChatGPT的一些美国投资者而言,可能冲击程度未必如我们感受的那么直接和强烈。而且,美国本轮的AI逻辑还是以英伟达为代表的有资本开支和营收的硬件厂商为主,而我们的逻辑则在应用端,这个逻辑在美国能否走得通也都还存在很大分歧,因此也可能会影响一部分美资客户的兴趣。

3)还有其他一些政策和地缘的影响。

所以,结论是:短期亚太地区的机构投资者的买入力量已经在放缓,甚至有些对冲基金可能选择暂时卖空,南向资金和个人资金是短期主导。

往后看,欧美的长钱还未怎么行动,是一股很大的潜在力量,但期待短期大幅流入还需观察。

三、对本轮科技主导行情的看法?

此次的交流中,大家的一个共识是,当前AI科技产业趋势对于改善中国资产的预期无疑是积极的,改善到什么程度,存在普遍的观望情绪。对产业趋势特别乐观的(例如认为当前的AI产业趋势可以不断在投资、盈利和整个产业链上兑现)大概占十分之二三,不算多。

更多的客户是认可并肯定这一方向,也觉得中国市场的情形比去年乐观,但对能发展到什么程度持观望态度,没有预设那么强的假设,也有部分客户对能否成功转化为盈收提出质疑。这一分歧在国内同样存在,对比下来国内客户对产业趋势乐观的比例要高一些,但也是有不少人抱观望态度。

另外,从交流中一些客户所提的问题中可以侧面的感觉出来,也有部分长线资金并没有抓住这一波科技行情,要不就是配置上过于分散没有聚焦科技互联网而跑输,要不就是持仓都是以前高成本的仓位,近期的上涨只是回补了一些亏损。

对于这部分客户,他们关注的问题聚焦在两点:一是当前AI产业盈利兑现的可见性如何?这一问题直接将决定这部分长线资金是否选择在这个位置进入,毕竟第一轮的估值修复已经基本完成,这些长线资金买入后又不会短期频繁操作,所以盈利能否兑现对他们而言就很重要。但对这一问题的分歧中其实相当一部分有很多“强假设”甚至“信仰”成分。一些客户认为,毕竟美国过了三年,也没有完全在端侧应用上实现大规模的铺开和盈利效果。目前,多数客户认为能看得清的是:1)已知AI增加资本开支后直接受益的基础设施,但即便在这个链条上,部分投资者担心可能有些也未必能转化成收入,可能更多是无法全部完成的订单;2)对于部分大厂在成本上的节省以转化为盈利的改善。相反,对应用端前景的疑虑较多。

二是整体宏观经济和宏观总量政策的情况,例如地产的修复前景,这也是长线资金较为关心的问题。他们的逻辑是,整体经济和市场的beta不能造成太大拖累。如果本轮行情还是局限在很窄的个别行业和个股、而无法向其他大部分没涨的行业扩散的话,可能也无法促成整体行情的持续。因此,客户会关注AI对于整体经济能带来多大的提振效果。不少投资者也会担心近期AI产业和资本市场的火热,可能反而导致政策不急于推出增量政策,进而伤害情绪,因此会把两会作为一个重要的验证与观察窗口。

四、对比中国与其他新兴市场及美股的前景?

如上文提到,整体上客户都对中国市场的情绪比去年要乐观一些,近期也出现明显从其他亚太区域市场向中国市场轮动的情形。但部分客户也依然对其他市场保持关注,比如对印度整体还是看好,只不过当前偏高的估值和下行的盈利周期使得市场整体承压,但跌到位的话还是有再度介入的意愿。

对美股也并没有彻底转向悲观,承认短期有一定压力和不确定性。主要关注点也是在科技趋势的持续性上,AI技术盈利能否兑现、财政开支的削减是否会影响大厂资本开支意愿等。

五、行业上如何选择?外资还关注其他什么问题?

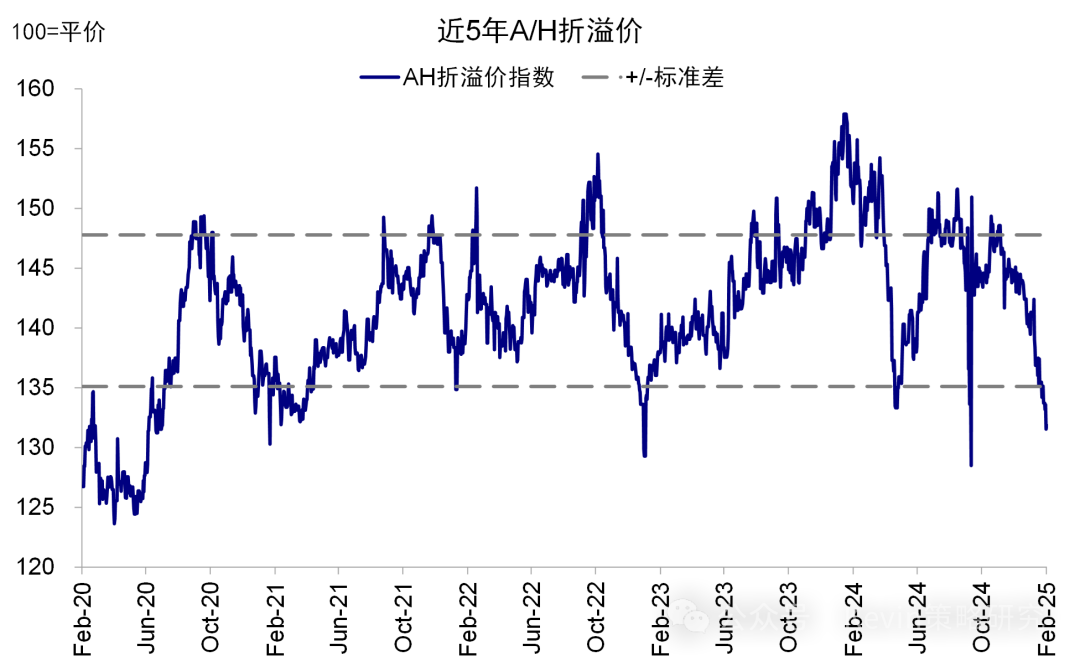

不少客户都会问到,当前如此聚焦的行情是否能够往其他板块扩散,当前很低的AH溢价能否收敛,A股能否追赶?

某大型跨国LO:整体乐观,但持仓偏向老经济。公司对中国的配置占比超60%,但本轮行情不一定可持续,是否加仓还要继续观望。配置方向以哑铃型为主,一头是银行股,另一头找有催化剂的板块。长期仍看好中国市场,希望有更多优质的公司到港股上市,让外资也有机会参与。

某马来西亚头部险资:小幅超配,但短期不会追涨。认为AI变现需要时间,美股也在担心同样的问题。大方向上长期看好,去年四季度对中国市场已经从低配转为标配,当前小幅超配,但现阶段不会追涨。配置上仍关注红利板块,在当前宏观背景下的稳定回报还是很重要。关税在2025年对中国的影响可能不会很大。

某百亿规模美国LO:去年四季度开始小幅超配,但持仓主要在地产。DeepSeek和阿里巴巴的资本开支仍处于Pre-mature阶段;如何在初期识别到新消费类别公司?

某新加坡家办:已经部分获利了结。本轮行情中,新加坡散户的热情并没有达到2021年时的亢奋情绪。美国LO没有那么快回流,此前参与924行情的欧洲资金这一轮可能更为关注欧洲。

某马来西亚头部基金:小幅超配。关注DeepSeek的盈利兑现、现金流能力,行情能否持续需要关注科技龙头股的营收。

某马来西亚千亿美金规模LO:参与并部分获利了解。主要的顾虑在于本轮行情为自下而上驱动,政策预期尚未扭转。

某中资头部基金:小幅超配。整体配置方向仍然是红利和科技;现阶段加仓也是考虑红利或表现落后的港股。

某新加坡对冲基金:整体乐观,不选择获利了结,但仅或加仓一只小票。认为本轮AI发展方向与国家战略一致,政府产业政策的效果尚未体现。但整体消费仍然在降速,因此还不足以吸引长线外资回流。

某韩资对冲基金:本轮多科技、空消费,短期3月和4月可能还是整体震荡,两会政策以及美国关税可能都会成为影响因素。

某跨国对冲基金:整体偏乐观,当前点位加仓有些犹豫。本轮较为狭窄的上涨所带来的财富效应有限。

某新加坡LO:小幅超配。整体经济回暖才会有行情的扩散,外资需要看到更多宏观数据的修复。

某新加坡国资Long-biased机构:春节后大幅加仓,相比去年底加仓50%以上,但当前加仓主要在A股;龙头资本开支可以拉动下游产业链,但自身营收能否兑现尚未可知。美股整体乐观,AI行情在美股本轮也是更多在广告收入领域出现转化。

某日资险资:小幅超配,但对AI行情参与不多。关注宏观经济是否企稳,行情是否会扩散,认为AI预期收入的兑现存在不确定性。

某美资背景LO:小幅超配。港资对冲基金的卖空成交量已经开始增加了,聪明钱也没有继续加仓。认可龙头公司的大方向,但营收能否兑现是关键。配置思路是红利+科技的搭配,短期科技可以比重更高一些。

某新加坡多空策略对冲基金:本轮小幅超配,部分获利了结,对进一步加仓较为谨慎。中国市场在MSCI指数中的权重仅有2%,欧美资金即便错过本轮行情,对于整体表现的影响也不会很大。但反观亚太地区的中国市场权重更高,因此参与的必要性也更强。认为美国资金短期并不会快速回流,beta上有政策的不确定性,alpha上科技公司也并不强。进一步加仓还是会基于宏观基本面,消费者情绪改善、地产企稳是主要的关注点。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...