光大期货:3月7日能源化工日报

- 房产

- 2025-03-07 09:37:05

- 15

原油:

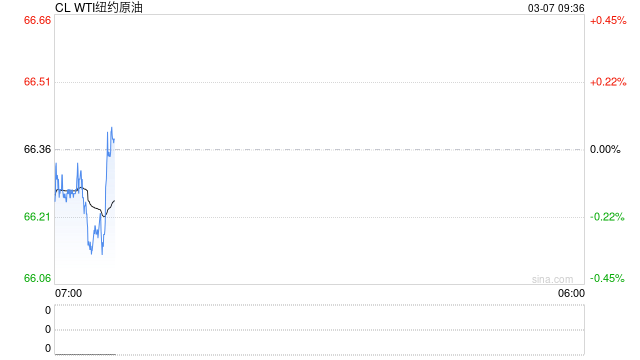

周四油价止跌,其中WTI 4月合约收盘上涨0.05美元至66.36美元/桶,涨幅0.08%。布伦特5月合约收盘上涨0.16美元至69.46美元/桶,涨幅0.23%。SC2504以511.9元/桶收盘,上涨3.2元/桶,涨幅为0.63%。墨西哥国家石油公司正在与亚洲和欧洲的潜在买家进行商谈,在美国对其原油进口征税后,墨西哥正在为其原油寻找替代市场。去年,墨西哥国家石油公司出口原油80.6万桶/日,其中57%销往美国。2025年1月,该公司原油出口量同比锐减44%,至53.2万桶/日,创数十年最低水准。最新消息称,美国对符合美墨加协定的墨西哥商品豁免征收关税至4月2日。美乌计划下周在沙特举行会谈将讨论俄乌初步停火。地缘方面,市场给予会谈较为乐观的预期。油价短期在急跌破位后或存在休整,关注周末地缘事件的进展情况。

燃料油:

周四,上期所燃料油主力合约FU2505收跌2.68%,报3088元/吨;低硫燃料油主力合约LU2505收跌2.47%,报3597元/吨。截至3月3日当周,新加坡燃料油库存录得1546.6万桶,环比前一周减少208.1万桶(11.86%);富查伊拉燃料油库存录得1039.5万桶,环比前一周增加105.5万桶(11.3%)。据金联创开工率计算公式显示,截至3月5日,山东地炼常减压开工率为51.22%,较上周涨0.75个百分点。从基本面看,低硫燃料油市场结构承压下跌,高硫燃料油市场相对稳定。低硫方面,来自西方的套利货物流入增加,而下游加油需求疲软,市场近期供应明显大于需求,低硫燃料油市场结构面临一定压力。高硫方面,市场前期受到供应偏紧和相对稳定的加油需求的支撑,但供应存在一定增加预期,且国内原料需求减少以及炼厂季节性检修也将会限制市场进一步上行。短期基本面对高、低硫绝对价格的驱动偏弱。

沥青:

周四,上期所沥青主力合约BU2504收跌0.86%,报3568元/吨。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共31.7万吨,环比减少15.9%;国内改性沥青69家样本企业改性沥青产能利用率降为1.0%,环比增加0.2%,同比持平,符合上周增加预期。进入3月,供应端将小幅增加,随着气温回暖,终端项目恢复动工,尽管节后需求恢复速度较慢,但3月预计需求方面存向好可能,沥青基本面整体呈现供需双增的局面。短期在绝对库存低位的背景之下价格仍有一定底部支撑,不过价格上行的空间还需要终端需求改善支撑,关注后续终端开工和3月供应实际增加的情况。

橡胶:

周四,截至日盘收盘沪胶主力RU2505上涨190元/吨至17565元/吨,NR主力上涨100元/吨至15220元/吨,丁二烯橡胶BR主力上涨50元/吨至13700元/吨。昨日上海全乳胶17000(+150),全乳-RU2505价差-400(+135),人民币混合17250(+100),人混-RU2505价差-150(+85),BR9000齐鲁现货13700(+0),BR9000-BR主力80(+25)。本周国内轮胎企业半钢胎开工负荷为82.41%,较上周走高0.27个百分点,较去年同期走高3.73个百分点。本周山东轮胎企业全钢胎开工负荷为68.76%,较上周微幅走高0.21个百分点,较去年同期走低0.91个百分点。临近国内开割时间节点,整体物候条件易多变,下游需求春节后小旺季的表现不足,轮胎厂去库消化订单动力偏弱,本周天然橡胶库存小幅去库,预计橡胶期货价格偏弱震荡。

PX&PTA&MEG:

TA505昨日收盘在4842元/吨,收跌0.66%;现货报盘贴水05合约27元/吨。EG2505昨日收盘在4544元/吨,收跌0.26%,基差增加6元/吨至34元/吨,现货报价4569元/吨。PX期货主力合约501收盘在6756元/吨,收跌0.76%。现货商谈价格为834美元/吨,折人民币价格6892元/吨,基差走扩64元/吨至162元/吨。江浙涤丝产销分化,局部放量,平均产销估算在3-4成。伊朗一套45万吨/年的乙二醇装置近期因原料原因停车。陕西一套180万吨/年的合成气制乙二醇装置计划4月份内部分产能停车更换催化剂,预计时间在30-40天。至本周四PTA负荷降至73.6%。截至3月6日,中国大陆地区乙二醇整体开工负荷在73.58%(环比上期上升1.19%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在78.43%(环比上期上升2.61%)。截至本周四,初步核算国内大陆地区聚酯负荷在88.8%附近。油市供应进一步宽松,油价成本支撑弱化。PX装置进入检修季,供应能力将明显下滑,但与下游TA检修季形成一定时间错位,TA低加工费下检修逐步落实,下游尚有足够原料库存消化,TA价格或跟随原料价格回落。对乙二醇来说,3月份供应的损失量或较预期损失量有所减少,需求恢复偏慢,港口库存不断累积,预计乙二醇价格易跌难涨。

甲醇:

周四,太仓现货价格2648元/吨,内蒙古北线价格在2200元/吨,CFR中国价格在300-305美元/吨,CFR东南亚价格在370-375美元/吨。下游方面,山东地区甲醛价格1145元/吨,江苏地区醋酸价格2800-2870元/吨,山东地区MTBE价格5890元/吨。供应方面,国内产量将逐步下降,但进口量预计将企稳,总供应量有下降预期。需求方面,MTO开工同比下滑,后续预计延续 二月走势,而传统下游利润被压缩之后开工同比降幅明显,预计3月总需求维持相对稳定。整体来看,3月供应有下降预期,需求保持稳定库存将逐步下降,但华东地区MTO装置检修影响之下,港口库存压力仍然较大,甲醇价格上行空间有限。

聚烯烃:

周四,全国拉丝均价在7367元/吨,较上周跌7元/吨,跌幅0.09%,利润方面,油制PP毛利-79.34元/吨,煤制PP生产毛利811.27元/吨,甲醇制PP生产毛利-1134元/吨,丙烷脱氢制PP生产毛利-640元/吨,外采丙烯制PP生产毛利-211.77元/吨。PE方面,华北地区油制线型主流价格在8100元/吨,较上周价格-30元/吨;华东地区油制线型主流价格在8150元/吨,较上周价格持平;华南地区油制线型主流价格在8200元/吨,较上周价格-80元/吨;利润端,油制聚乙烯市场毛利为382元/吨;煤制聚乙烯市场毛利为1931元/吨。2月装置检修不多,外加新装置投产压力下,供给水平远超去年同期,而下游需求也在逐步恢复,库存并未大幅增加,后续来看3月需求旺季,下游企业逐步复产,而炼厂检修将逐步增加,预计库存趋于下降,同时下游库存水平不高,刚需支撑之下,对价格有一定支撑,但因为供应水平仍然是近五年最高,价格上行空间也比较有限,预计聚烯烃期货维持窄幅震荡。

聚氯乙烯:

周四,华东PVC市场价格暂稳,电石法5型料4850-5000元/吨,乙烯料主流参考5150-5400元/吨左右;华北PVC市场价格下调,电石法5型料主流参考4880-4980元/吨左右,乙烯料主流参考5120-5260元/吨;华南PVC市场价格下调,电石法5型料主流参考5070-5110元/吨左右,乙烯料主流报价在5160-5270元/吨。供应端,3月企业检修计划逐步增加,因此产量下降概率较大;需求端,从水泥发运率和螺纹钢表观需求的数据来看,房地产施工将继续回升,对于PVC下游管材和型材的需求也有所支撑,开工率仍有上升空间,并且距离印度BIS认证实施仍有时间,出口或将维持。综合来看,PVC3月供减需增,库存压力释放,估值预计会有所修复,但需求恢复速度放缓会抑制上行空间,重点关注上游炼厂检修计划。

尿素:

周四尿素期货价格震荡走强,主力05合约收盘价1788元/吨,涨幅2.11%。现货市场情绪仍偏弱,部分主流地区价格再度下调10元/吨。目前山东临沂市场价格1790元/吨,日环比跌10元/吨。基本面来看,尿素日产量处于20万吨以上高位波动,昨日虽小幅回落至20万吨,但再加上淡储货源陆续投放,市场供应仍有增量。需求端虽有跟进但近期北方主流地区工业生产受到环保预警影响而降负,农业需求因返青肥基本收尾而支撑力度减弱。昨日尿素期现价格走势出现分化,部分低价环境中下游采购意愿增强,部分地区现货产销率回升至100%及以上,但多数地区仍维持5-7成产销。整体来看,尿素供需层面驱动依旧较为有限,盘面情绪回暖后或以宽幅波动趋势为主,关注后期旺季需求表现对市场的支撑力度,另需关注尿素日产变化、现货成交情况。

纯碱:

周四纯碱期货价格弱势波动,主力05合约收盘价1469元/吨,跌幅1.41%。现货市场稳中偏弱运行,西北地区轻、重碱出厂报价回落30元/吨至1150元/吨。贸易商环节报价止跌,昨日沙河地区重碱送到价格1454元/吨,日环比涨3元/吨。碱厂终端送到价格维持在1450~1470元/吨。供应来看,近期多家企业检修计划落实,纯碱供应下降明显。本周行业产能利用率下降5.75个百分点,周度产量下降5.01%。近期碱厂库存持续去化,本周降幅3.06%,纯碱中上游供应压力不断缓解。需求端有所跟进,且在此前盘面下跌环境中下游继续逢低补库,期现成交继续放量。考虑到后期纯碱供应仍有下降预期,企业库存也有望继续去化,纯碱基本面或继续边际好转,但价格反转仍需更多驱动兑现。预计短期纯碱期货价格将进入盘整阶段,后续关注宏观政策对市场的支撑力度。另需关注纯碱装置检修动态、商品市场整体情绪。

玻璃:

周四玻璃期货价格延续弱势震荡趋势,主力合约收盘价1206元/吨,跌幅0.58%。现货市场偏弱运行,昨日国内浮法玻璃市场均价继续下跌3元/吨至1303元/吨。基本面来看,近期玻璃在产产能维持稳定,昨日日熔量维持在15.72万吨。需求跟进力度依旧偏弱,但现货成交情绪略有回暖。昨日沙河、湖北地区产销率达到100%,其他地区维持90%附近。本周玻璃企业库存再度累累积3.59%,厂家库存压力仍偏高,后期也仍有让利出货可能。整体来看,当前玻璃市场支撑依旧不足,但市场情绪略有回暖迹象。预计玻璃期货价格底部盘整,关注现货成交情况、宏观情绪及商品市场整体趋势。

烧碱:

周四玻璃期货价格延续弱势震荡趋势,主力合约收盘价1206元/吨,跌幅0.58%。现货市场偏弱运行,昨日国内浮法玻璃市场均价继续下跌3元/吨至1303元/吨。基本面来看,近期玻璃在产产能维持稳定,昨日日熔量维持在15.72万吨。需求跟进力度依旧偏弱,但现货成交情绪略有回暖。昨日沙河、湖北地区产销率达到100%,其他地区维持90%附近。本周玻璃企业库存再度累累积3.59%,厂家库存压力仍偏高,后期也仍有让利出货可能。整体来看,当前玻璃市场支撑依旧不足,但市场情绪略有回暖迹象。预计玻璃期货价格底部盘整,关注现货成交情况、宏观情绪及商品市场整体趋势。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...