光大期货:4月11日能源化工日报

- 职场

- 2025-04-11 10:22:05

- 13

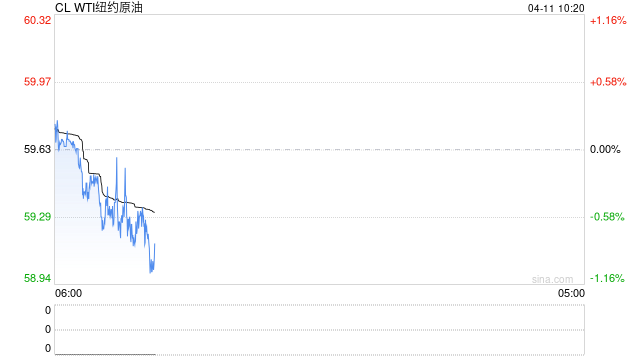

原油:

周四油价再度下挫,其中WTI 5月合约收盘下跌2.28美元至60.07美元/桶,跌幅3.66%。布伦特6月合约收盘下跌2.15美元至63.33美元/桶,跌幅3.28%。SC2505以464.4元/桶收盘,上涨1.9元/桶,涨幅为0.41%。EIA下调今明两年油价预期,预计2025年布伦特原油价格为67.87美元/桶,此前预计74.22美元,预计2026年为61.48美元/桶,此前预计68.47美元。下调2025年全球原油需求增速预期40万桶/日。委内瑞拉国民议会表决通过了经济紧急法令,以应对美国对委实施的制裁和关税措施。美国政府4月2日宣布对从委内瑞拉进口的商品加征“对等关税”,还对进口委石油和天然气的国家征收25%的“二级关税”。美国财政部外国资产控制办公室OFAC发布声明,宣布对与伊朗国家石油公司和伊朗军方相关的1名个人和4个实体实施制裁。声明称,与上述被制裁对象相关的船只代表伊朗国家石油公司和伊朗军方运输伊朗石油。当前来看,原油市场在关税政策的影响下,需求增速预期将大幅下调,油价承压运行,但短期市场的不确定性放大了油价的波动,因而绝对价格较难把握,可以关注波动率策略。

燃料油:

周四,上期所燃料油主力合约FU2507收涨3.06%,报2901元/吨;低硫燃料油主力合约LU2506收涨2.84%,报3399元/吨。此前特朗普表示,美国暂缓实施对部分贸易伙伴的“对等关税”,为期90天,在此期间内,继续对所有美国贸易伙伴征收10%的基准关税,受此影响油价出现反弹带动昨天日盘FU和LU价格小幅回升。截至4月7日当周,新加坡燃料油库存录得2202.1万桶,环比前一周增加31.3万桶(1.44%);富查伊拉燃料油库存录得1328.5万桶,环比前一周增加24.3万桶(1.86%)。由于套利经济性欠佳,来自欧洲的套利货流入量受到抑制。此外,中东即将进入夏季发电高峰期,当地未来几月的燃料油出口量将明显减少,高硫供应阶段性紧张的局面预计较之前有所缓解,尽管炼化需求难以为继,但提前开启的发电需求或能给予一定支撑;国内保税低硫船燃出口有望逐步上升,而船燃需求相对疲软,短期预计FU和LU绝对价格仍将跟随油价波动较大。

沥青:

周四,上期所沥青主力合约BU2506收涨2.84%,报3332元/吨。此前特朗普表示,美国暂缓实施对部分贸易伙伴的“对等关税”,为期90天,在此期间内,继续对所有美国贸易伙伴征收10%的基准关税,受此影响油价出现反弹带动昨天日盘BU价格小幅回升。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共32.0万吨,环比减少24.5%;预计在原料紧张与消费税抵扣政策调整之下,地炼综合生产成本将进一步抬升,抑制短期沥青供应释放;本周国内改性沥青69家样本企业改性沥青产能利用率为5.3%,环比增加0.1%,同比减少0.1%。随着财政政策持续发力和天气的好转,沥青终端需求将出现季节性回暖,但需要注意传统基建领域动能不足可能抑制需求实际改善空间。短期预计BU绝对价格仍将跟随油价波动较大。

橡胶:

周四,截至日盘收盘沪胶主力RU2505上涨645元/吨至14975元/吨,NR主力上涨710元/吨至12595元/吨,丁二烯橡胶BR主力上涨410元/吨至11760元/吨。昨日上海全乳胶14750(+0),全乳-RU2505价差20(-225),人民币混合14550(+550),人混-RU2505价差-180(+325),BR9000齐鲁现货12200(+250),BR9000-BR主力725(+360)。本周国内轮胎企业半钢胎开工负荷为78.15%,较上周走低3.23个百分点,较去年同期走高0.41个百分点。本周山东轮胎企业全钢胎开工负荷为66.13%,较上周走低0.37个百分点,较去年同期走高0.13个百分点。2025年一季度,科特迪瓦橡胶出口量共计402,868吨,较2024年同期的396,711吨增加1.6%。单看3月数据,出口量同比下降11.3%,环比下降0.5%。3月我国乘用车市场零售194万辆,同比增长14.4%,环比增长40.2%;今年以来累计零售512.7万辆,同比增长6%。美国关税政策转向,除中国外其他国家关税暂缓征收,需求走弱计价被缓解,国内需求刺激提振增加,需求向内寻找增量,橡胶期货价格小幅反弹。后市继续关注东南亚等地对中关税政策。

聚酯:

TA505昨日收盘在4350元/吨,收涨5.84%;现货报盘升水05合约10元/吨。EG2505昨日收盘在4271元/吨,收涨5.22%,基差减少41元/吨至9元/吨,现货报价4219元/吨。PX期货主力合约501收盘在6104元/吨,收涨6.64%。现货商谈价格为732美元/吨,折人民币价格6082元/吨,基差走扩158元/吨至168元/吨。江浙涤丝产销高低分化,平均产销估算在7-8成。沙特一套70万吨/年的乙二醇装置于近期停车,停车时间在两个月左右;沙特另一套70万吨/年的乙二醇装置于近期停车,停车时间在两个月左右。内蒙古一套26万吨/年的合成气制乙二醇装置昨日因故临时停车检修,预计时长一周附近。截至4月10日,中国大陆地区乙二醇整体开工负荷在67.05%(环比上期下降5.08%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在52.70%(环比上期下降13.23%)。本周百宏250万吨PTA装置按计划检修,至本周四PTA负荷降负至76.4%。截至本周四,初步核算国内大陆地区聚酯负荷在93.4%附近。美国关税对除中国外其他国家关税暂缓征收,需求走弱计价被缓解,成本端原油价格反弹,聚酯系品种跟随反弹。基本面看,本周聚酯开工负荷小幅抬升,PX和PTA开工变动不大,PX和PTA跟随原油价格变动。乙二醇日盘触及涨停,本周煤制乙二醇检修较多,开工负荷下滑明显,中国对美关税加征84%,涉及到自美乙二醇进口,占乙二醇总进口量14%左右,美进口乙二醇的量转向寻找其他进口货源,或者转而消化国内乙二醇产能,缓解国内乙二醇产能过剩的压力,乙二醇价格反弹。

甲醇:

周四,太仓现货价格2520元/吨,内蒙古北线价格在2122.5元/吨,CFR中国价格在270-275美元/吨,CFR东南亚价格在350-355美元/吨。下游方面,山东地区甲醛价格1145元/吨,江苏地区醋酸价格2680-2760元/吨,山东地区MTBE价格5575元/吨。进出口方面,中国甲醇进出口呈现“进口依赖高、出口规模小”的特点,但进口来源主要是伊朗、阿联酋等中东国家,美国对等关税对甲醇的直接冲击有限,但需警惕全球贸易摩擦升级对能源化工产业链的间接影响。10号凌晨特朗普表示,将在90天内对大多数国家实行10%的较低关税税率,但将对中国的税率提高到125%,立即生效,预计市场会修复此前预期。

聚烯烃:

周四,全国拉丝均价在7301元/吨,较上周跌42元/吨,跌幅0.57%;利润方面,油制PP毛利166.3元/吨,煤制PP生产毛利677.13元/吨,甲醇制PP生产毛利-948元/吨,丙烷脱氢制PP生产毛利-151.01元/吨,外采丙烯制PP生产毛利-184.33元/吨。PE方面,华东地区油制线型中间价格在7723元/吨,较上周价格-302元/吨;华北地区油制线型中间价格在7634元/吨,较上周价格-258元/吨;华南地区油制线型中间价格在7985元/吨,较上周价格-223元/吨;利润端,油制聚乙烯市场毛利为111元/吨;煤制聚乙烯市场毛利为1233元/吨。基本面方面,炼厂检修开始增多,预计供应将持续走弱,而需求端随着下游开工见顶,需求量将边际走弱,市场仍以刚需补库交易为主,短期库存下降速度有限,10号凌晨特朗普表示,将在90天内对大多数国家实行10%的较低关税税率,但将对中国的税率提高到125%,立即生效,预计市场会修复此前预期。

聚氯乙烯:

周四,华东PVC市场价格稳中上调,电石法5型料4780-4930元/吨,乙烯料主流参考4900-5000元/吨左右;华北PVC市场价格上调,电石法5型料主流参考4780-4950元/吨左右,乙烯料主流参考4930-5200元/吨;华南PVC市场价格上调,电石法5型料主流参考4950-4980元/吨左右,乙烯料主流报价在5030-5130元/吨。供应方面,炼厂产能利用率短期仍在高位,但后续将逐步开启检修。需求方面,国内房地产施工快速回升,带动管材和型材开工率上涨,但后续增速将放缓,需求边际量走弱,出口在政策落地后,会阶段性走弱。10号凌晨特朗普表示,将在90天内对大多数国家实行10%的较低关税税率,但将对中国的税率提高到125%,立即生效,预计市场会修复此前预期。

尿素:

周四国内尿素现货价格走势回暖,主流地区现货价格上调10~20元/吨不等,山东临沂市场价格1890元/吨,日环比上涨10元/吨。基本面来看,昨日尿素行业日产量19.55万吨,日环比小幅提升0.06万吨。需求继续跟进,昨日多数地区现货产销率在140%以上,个别地区稍显偏弱。整体来看,尿素需求仍在持续,中下游也在继续补库,支撑尿素期、现价格。但由于全球宏观事件扰动仍存,期货盘面走势及情绪或仍有较大波动。继续关注现货高成交情况、全球宏观动态。

纯碱:

周四纯碱现货市场报价多数稳定,个别地区回落20~50元/吨。昨日沙河重碱贸易自提价格回升17元/吨至1340元/吨。基本面来看,本周纯碱产量提升3.47%,纯碱库存下降0.49%,供应压力仍存。需求端弱稳波动,下游玻璃产线存在改产现象,重碱刚需仍有支撑。但在外围因素仍有不确定的情况下,下游企业对原材料储备意愿偏弱,随用随采。整体来看,纯碱市场供需驱动依旧有限,全球宏观事件扰动仍存,盘面仍以高波动为主要特征。继续关注全球宏观情绪变化、期货市场相关品种走势。

玻璃:

周四玻璃现货价格多数地区稳定,个别地区小幅上调。昨日国内浮法玻璃市场均价小幅回升1元/吨至1271元/吨。基本面来看,近期玻璃日熔量仍稳定在15.85万吨。中下游补库持续推进,主流地区产销率昨日多数仍在100%以上,沙河地区产销率在90%附近,较其他地区稍显偏弱。在成交持续高位的带动下,玻璃厂出货好转,库存持续下降。本周玻璃企业库存降幅0.84%,基本降至过往两年同期水平。整体来看,玻璃现货成交维持高位对市场存在支持,但盘面走势短期仍以全球宏观因素主导,走势反复且波动幅度提升。继续关注玻璃现货成交情况、商品市场整体情绪及全球宏观情绪变化。

烧碱:

周四烧碱现货价格部分规格继续回落,昨日山东32%碱价格回落25元/吨至780元/吨,折合干吨价格2438元/吨左右。近期烧碱行业开工基本稳定,企业库存略微下降0.65%,幅度不及预期。目前部分下游氧化铝企业已经出现压产或检修计划,不利于烧碱刚需,非铝下游心态谨慎,囤货意愿不足。整体来看,烧碱供需层面略有好转迹象但影响有限,市场仍无明显利好因素提振,期、现市场负反馈持续但价格跌幅存在收窄可能。盘面或跟随宏观情绪有所波动,关注主力下游送货量、烧碱现货价格动态及宏观情绪变化。

上一篇:澳优将于4月11日上午起复牌

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...