工业硅周评:多空博弈加剧 价格底部震荡寻底

- 职场

- 2025-04-11 19:40:05

- 1

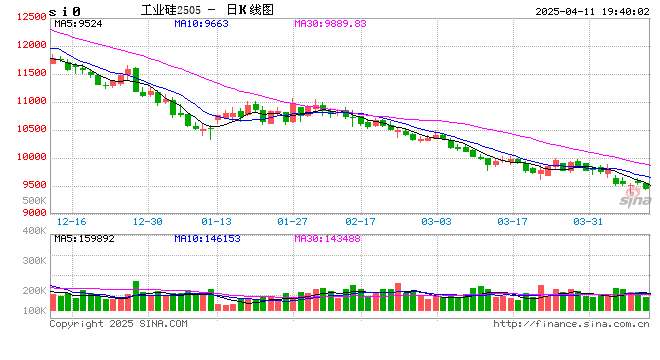

4月7日至11日,长江有色市场工业硅价格呈现弱势整理格局。截至4月11日,441#硅报价10600-10800元/吨,均价10700元/吨,持平;553#硅报价9900-10100元/吨,均价10000元/吨,持平;2202#硅报价17900-18100元/吨,均价18000元/吨,持平;3303#硅报价11700-11900元/吨,均价11800元/吨,持平。周内多数牌号价格止涨转跌,仅高端牌号2202#维持高位盘整,市场结构性分化特征显著。

本周工业硅市场延续供需双弱格局,价格在成本支撑与库存压力间反复拉锯。供应端呈现区域性差异:新疆大厂因成本倒挂主动减产,川滇地区受枯水期限电制约维持低负荷生产,但社会总库存仍攀升至60万吨上方,仓单库存逼近7万手,显性库存压力持续压制现货成交重心。需求端分化加剧:多晶硅企业签单情绪略有回暖但仍谨慎控量,有机硅单体厂因终端地产复苏乏力延续减产,铝合金板块受益于汽车轻量化需求韧性凸显,但增量难以覆盖其他领域萎缩。值得注意的是,2202#硅因半导体、新能源车等高端领域需求支撑,价格表现相对坚挺。

宏观层面,美联储加息预期升温推升美元指数至104.5关口,叠加国内工业硅出口美国面临“对等关税”壁垒,外部环境不确定性增加。政策端欧盟碳边境调节机制(CBAM)2026年全面实施预期,中长期或加速行业绿色转型。

短期来看,工业硅市场仍处于底部震荡寻底阶段。尽管西南地区丰水期复产预期压制远期价格,但硅石原料价格坚挺、高品位硅品结构性紧缺等因素形成下方支撑。关键变量在于:一是多晶硅库存去化进度能否带动原料补库需求;二是有机硅行业开工率能否在传统旺季实现实质性回升;三是宏观流动性变化对工业品板块的整体影响。操作上建议关注9400元/吨关键支撑位,若有效跌破则可能打开下行空间至9200元/吨平台,中长期可逢低布局高品质硅品结构性机会。

本文基于市场信息分析,不构成投资建议,实际操作需结合实时动态审慎决策。长江有色金属网电话:0592-5668838

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...